確定申告(5)生命保険料控除

2019/02/12

「生命保険料控除(せいめいほけんりょうこうじょ)」

納税者が生命保険料・介護保険料・個人年金保険料を支払ったときに、一定の所得控除があります。

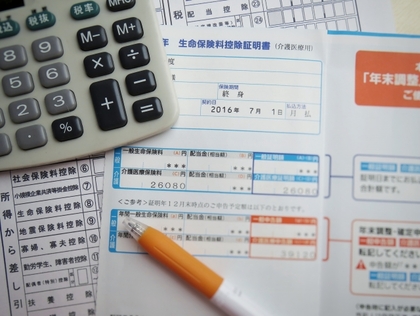

現在保険契約がある(またはその年のうちに解約した)保険会社から、10月を過ぎると「生命保険料控除証明書」というお知らせが送られてくると思います。そこに控除できる保険料の金額が書かれています。

よくお問い合わせを受けるのは、保険料がいくつか書かれている場合です。月払いの契約ですと、2つの保険料が書かれています。一つ目は既に支払った保険料です。二つ目は12月末までに支払う予定の「1年間の合計保険料」が書かれています。そのまま年内も保険料を支払い続けるのであれば、年末調整の書類などには12月31日までに支払う予定の「1年間の合計保険料」の数字を記入してください。

保険の種類について

次に種類についての確認していきましょう。税制の改正で、生命保険の種類については平成24年(2012年)以降の契約とそれ以前の契約では異なります。ここでは平成24年以後に加入した生命保険についての、新制度3種類を確認してみます。

- 死亡保障などの「一般の生命保険料」

- 入院や介護保障などの「介護医療保険料」

- 年金給付型などの「個人年金保険料」

に分かれます。それぞれ、どの種類に該当するかは、先ほどの保険会社から送られてくる生命保険料控除証明書に書かれていますので、確認して下さい。個人年金保険料については、細かい要件があります(10年以上に渡って保険料を支払うなど)ので注意が必要です。

所得控除できる金額は、3種の保険種類毎にmax4万円です。この4万円は保険料を4万円支払ったら4万円の控除があるわけでなく、8万円超の保険料支払いで4万円の所得控除です(最後の表をご覧ください)。ご注意いただきたいのは、所得控除ですのでそのままの4万円の税金が少なるなるわけではありません。税金がかかる所得から控除してくれるので、所得控除が4万円なら、それにあなたの所得税率をかけた金額が本当に少なくなっている所得税の金額となります。

FPやすもとより、ひとつお伝えしたいのは、個人の方の場合は上記のような生命保険料控除のしくみですので、あくまでもこの控除は副産物と考えていただきたいのです。必要な生命保険に加入し、生命保険料控除を受けた。という流れです。間違えても、生命保険料控除のために加入するというようなことがないようにして下さいね。本当に必要な生命保険を見極めてくださいませ。(法人で加入する生命保険はまた違う扱いです。今回のお話は個人加入の生命保険となります)

※以下、国税庁HPより抜粋

生命保険料控除額の金額

(1) 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

平成24年1月1日以後に締結した保険契約等に基づく新生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |