贈与について(2)

2021/01/26

昨日のブログでは、

「あげるよ」「もらうよ」

この意思疎通ができていて、

物が動けば贈与になりますと書きました。

そして、税金の面では、

受け取る人の1年間の

受け取った合計金額で、

贈与税が計算されます。

個人がやり取りするものに、

なにも税金をかけなくてもいいのにね・・・

と、思いましたか?

贈与税は相続税を補う税金なのです。

もし、贈与税がかからなかったら、

相続税がかかりそうな人は、

亡くなる前に、

前もって自分の財産をあげたい人に

あげてしまう事もできますね。

それをさせない、

補うために贈与税はあります。

贈与税は相続税の補完税とも言われます。

そして、贈与税は税率が高いですね・・・

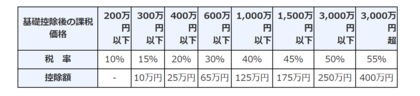

※国税庁HPより【一般贈与財産用】(一般税率)

例えば、兄から弟へ500万円の贈与があったとします。

渡す人は兄

受け取る人は弟

この場合、贈与税を納めるのは弟です。

500万円ー基礎控除110万円=390万円(課税価格)

上の表より

390万円×20%ー25万円=53万円

兄から弟へ500万円の贈与で、

弟はこれ以外に1年間に贈与を受けてなかったら、

53万円の贈与税を納めるという計算です。

税率の高い贈与税ですが、

特例がいくつかあり、

贈与税がかからない贈与があります。

明日以降はその解説をします。