公的年金について知っておこう(6)

2021/02/13

これまでの公的年金の記事はこちらから

↓↓↓

公的年金(国民年金)には

以下の3つの備えがあります。

- 老後の長生きリスクに備える「老齢基礎年金」

- 死亡時の家族の生活に備える「遺族基礎年金」

- 障害等での収入減に備える「障害基礎年金」

この3つは1階部分の国民年金の備えなので、

2階部分がある

厚生年金の加入者の会社員の方は

この3つを2階建てで持っていることになります。

| 老齢 | 遺族 | 障害 | |

| 国民年金(1階部分) | 老齢基礎年金 | 遺族基礎年金 | 障害基礎年金 |

| 厚生年金(2階部分) | 老齢厚生年金 | 遺族厚生年金 | 障害厚生年金 |

今日はピンク色の老齢基礎年金について

お話します。

老齢なので、老後に貰える年金です。

男性は1961(昭和34)年4月2日生まれ以降の方、

女性は1966(昭和41)年4月2日生まれ以降の方は

原則65歳から受け取れます。

金額は20歳から60歳までのすべての期間の年金を納めていれば、

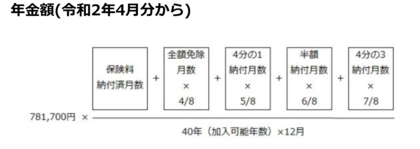

令和2年4月分からの年金額は781,700円が満額です。

この金額は毎年変わります。

老齢年金は終身年金です。

すなわち命の終わりまで受け取れる年金です。

こんなにも長生きのリスクに

対応してくれる年金は他にはありません。

あったとしても、

とても高い保険料になりますね。

また、

収入の減少や失業等により

国民年金保険料を納めることが

経済的に困難な場合には

手続きすれば、

- 保険料が免除になる「保険料免除制度」

- 納付を待ってくれる「保険料猶予制度」

があります。

「保険料免除制度」にも、

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

上記のように、

細かく免除の割合が分かれています。

全額免除をした期間でも、

将来受け取る老齢基礎年金は

「0」にならずに

「2分の1」は受け取ることができます。

このことから、

国民年金保険料の2分の1の部分は

国が負担していると言えますね。

もし、何かの理由で国民年金保険料の支払いが

困難になった時は、

市区町村の窓口で質問してくだいね。

免除の手続きができれば、

将来の老齢年金額を少しでも増やすことができます。

払わないまま放置していると

無年金状態になりますから。

それは止めてくださいね。

老齢基礎年金の受給額は、

免除期間等がある方は下記の図に

当てはめると計算できます。

免除期間がない方は、

分子に納付済み月数を入れれば受給額がでます。

※日本年金機構HPよりお借りしました

公的年金の基礎の部分で、

ほとんどの人が受け取る老齢基礎年金、

満額で年間約80万円と覚えてくださいね。

もしも、自営業の方やフリーターの方で

支払いが困難と感じたときは、

市区町村窓口でのお手続きをしてくださいね。